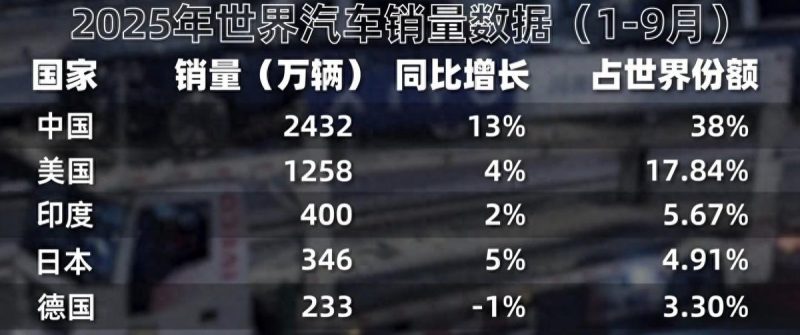

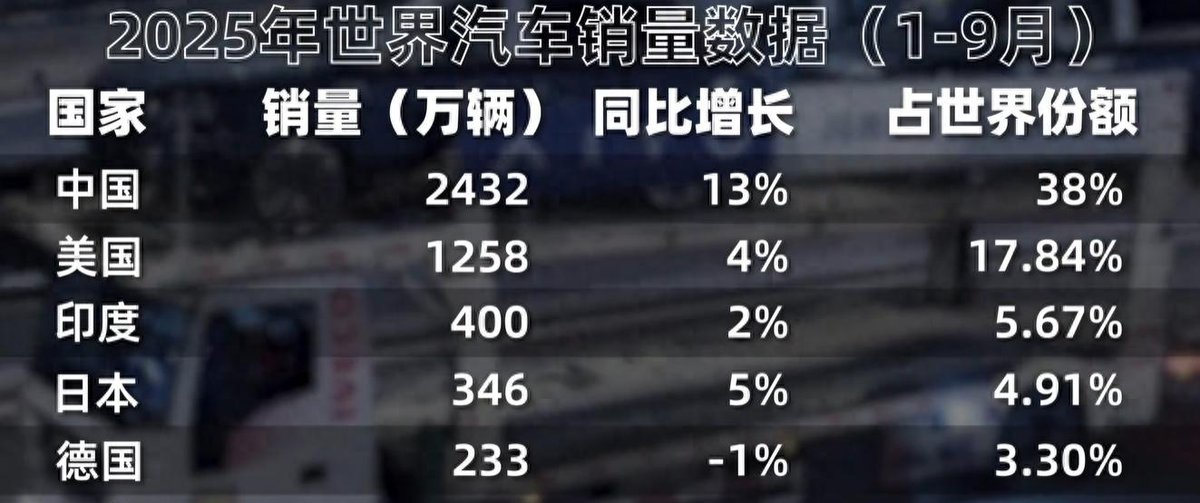

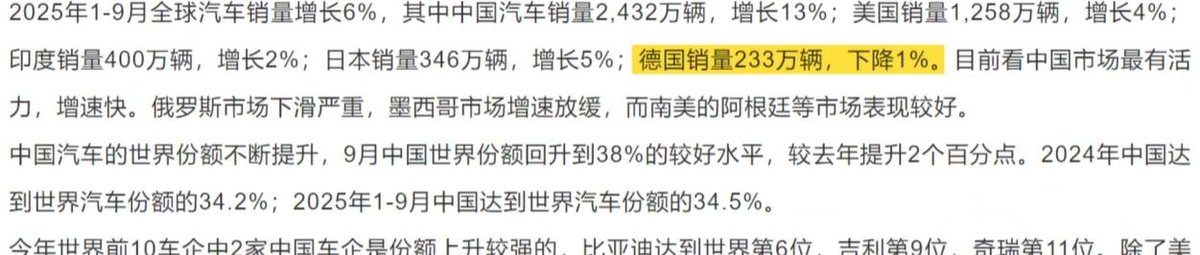

中国汽车工业的全球领先地位已现明确趋势,2025年前三季度中国汽车全球销量达2432万辆,远超美日德三国总和,领先优势超595万辆。

增速上,中国更是美国、日本的两倍多,而德国市场不仅未增长反而下滑,德国大众单三季度就亏损10亿欧元。

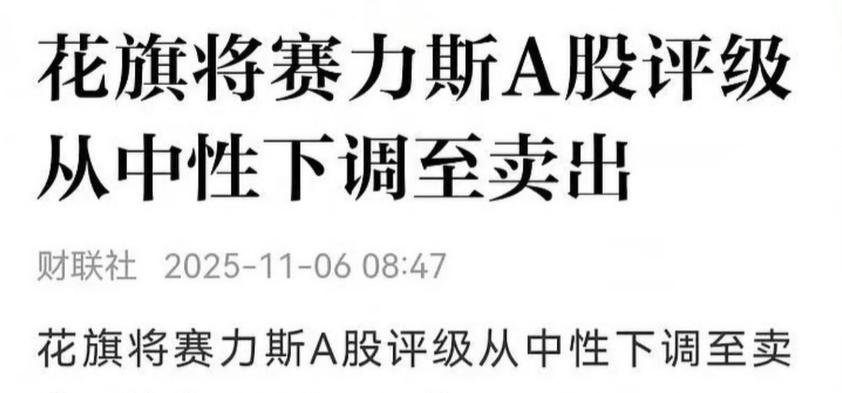

然而矛盾的是,三季度后国内头部车企股价集体回调,上汽、比亚迪、吉利等销量前列企业均出现大幅回撤,刚登陆港股的赛利斯更是遭遇上市破发,截至11月14日股价较131.5港元的发行价跌至109港元,让不少投资者倍感焦虑。

股价回调的核心诱因:外资唱空与市场机制影响

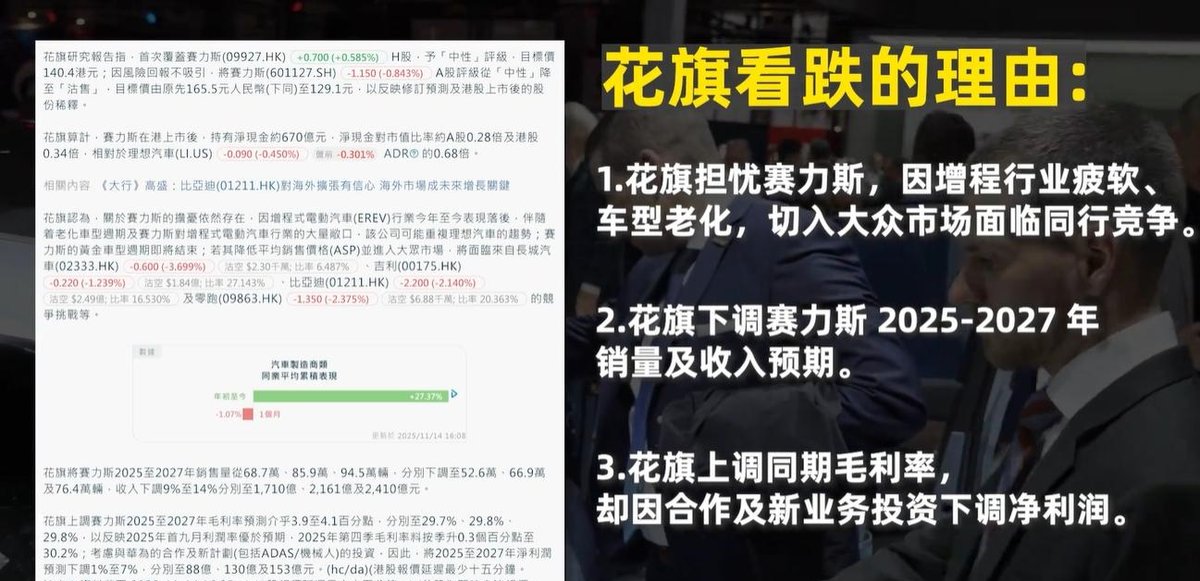

赛利斯股价承压的直接导火索是上市当日花旗银行的唱空报告,其将A股目标价下调22%,且该观点经香港财经媒体广泛传播,引发市场恐慌。

花旗给出的三大理由颇具争议:

一是认为增程技术表现落后,赛利斯面临车型周期老化;

二是声称M8、M9等黄金车型周期即将结束;

三是担忧其降价进入大众市场后,将遭遇比亚迪、吉利等企业的激烈竞争。

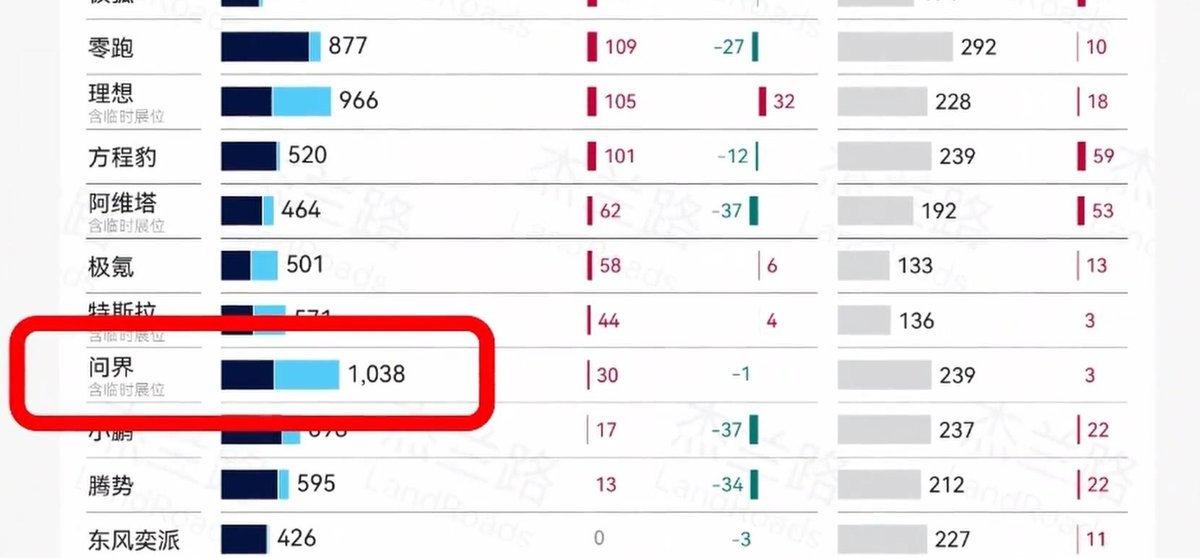

但实际情况与这些判断大相径庭。增程技术今年已成国内主流,年末新推出的增程车型续航已达450千米,小米、小鹏等纯电车企也纷纷布局该领域,且问界的核心技术优势实为辅助驾驶而非单纯增程。

车型方面,M8上市仅半年交付量就突破10万台,明年还将推出M9非凡大师版本,车型更新与OTA升级速度在全球范围内都处于领先水平。花旗的判断显然未能准确理解国内车企的技术迭代节奏与市场生态位,而其过往曾有唱空阿里、民生银行后低价买入的操作,其报告动机引发市场质疑。

此外,A股与港股的估值差异也加剧了股价波动。AH股溢价是常态,港股股价通常比A股低10%-50%,2025年量化交易的深度参与,使得系统会根据溢价率自动执行交易,加速了AH股联动效应。

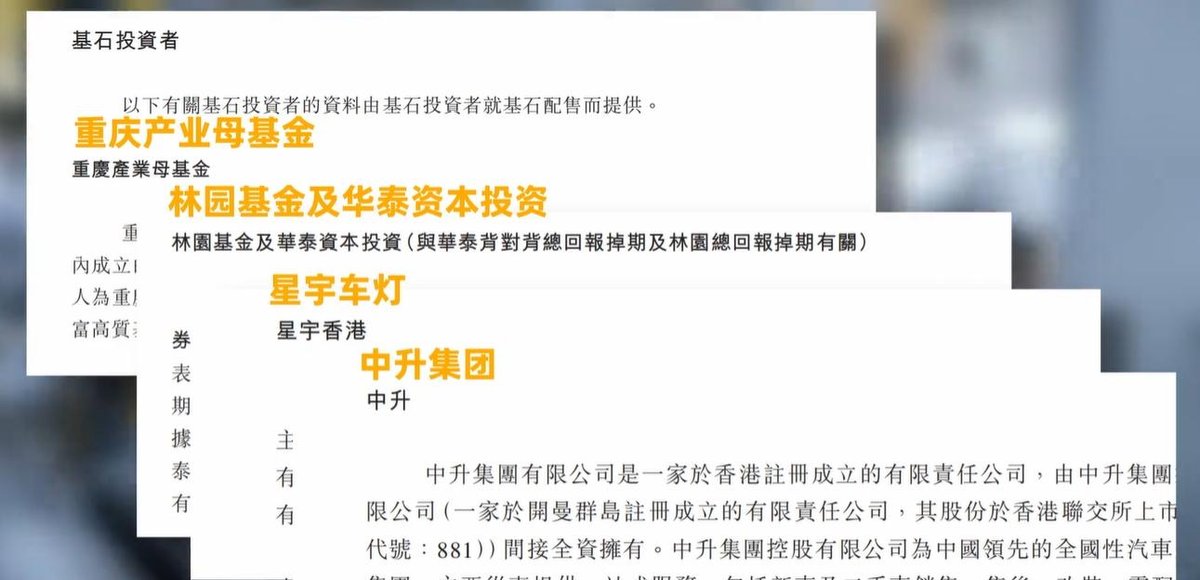

同时,赛利斯的股东结构以国内政府基金、基金公司、零部件企业及经销商集团为主,东风集团作为第二大股东持股20%,外资在未看清其长期商业模式前,不愿轻易充当“抬轿者”,也导致港股股价缺乏外资助力。

车企利润放缓的真相:战略投入而非经营压力

市场对股价的担忧还源于部分车企利润数据的波动,但这并非结构性经营压力,而是战略性投入的必然结果。

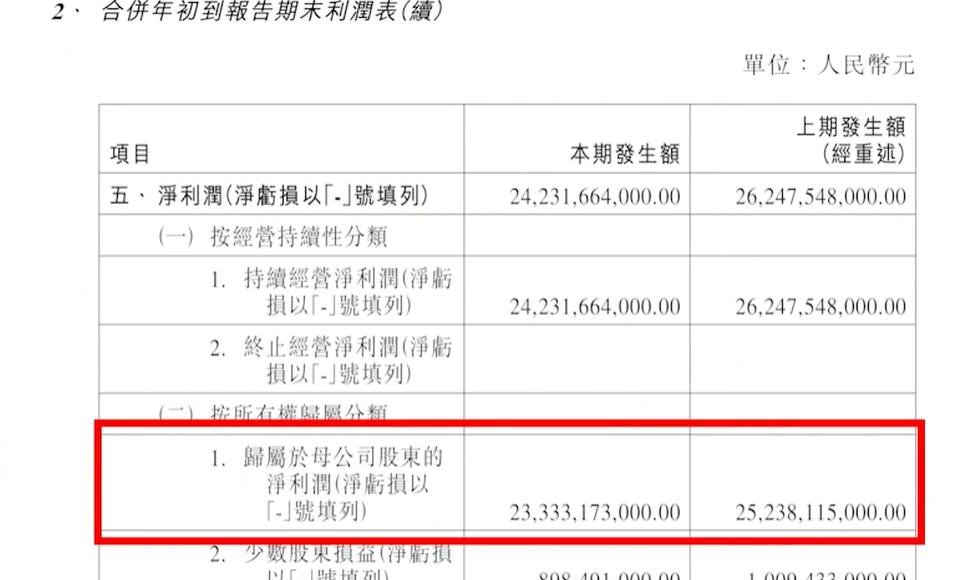

比亚迪前三季度净利润233亿元,同比下降7.55%,但同期研发投入高达437亿元,若减少二十分之一的研发支出,即可实现盈利增长。

比亚迪前三季度净利润233亿元

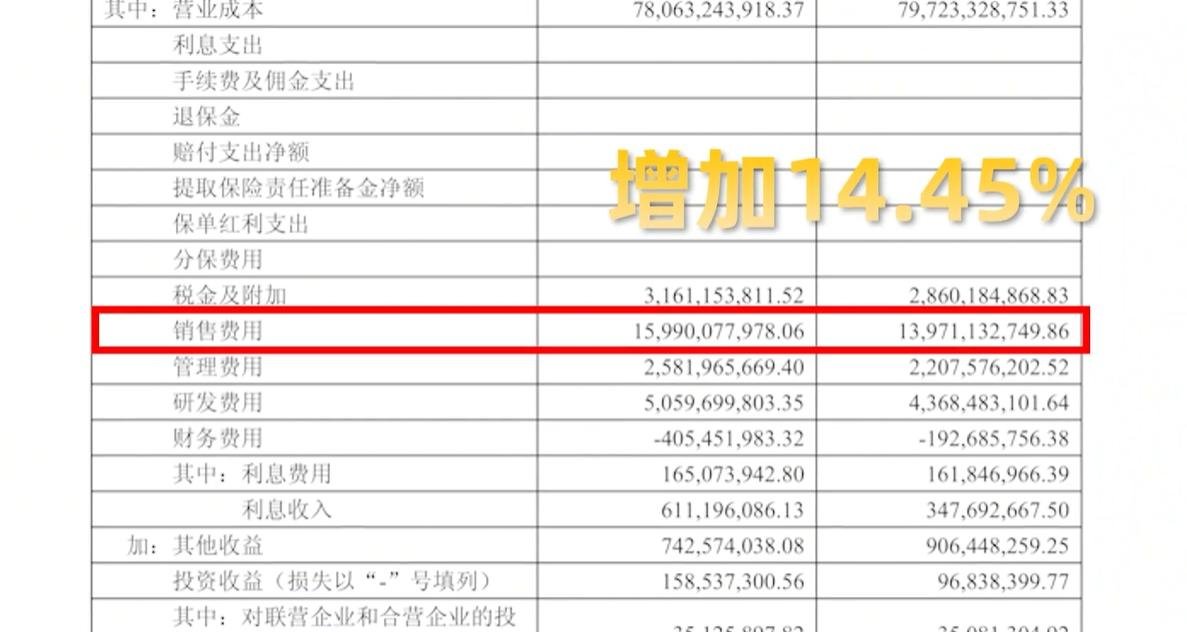

赛利斯三季度利润同比下降1.7%,则是因为营销与渠道铺设费用同比增加14.45%,销售费用创下新高。

营销与渠道铺设费用同比增加14.45%

这种“利润换发展”的策略,与国内下半年反内卷政策的落地密切相关。四季度汽车行业监管已从价格战、供应商账期延伸至订单注水和产品质量安全,头部车企主动调整发展节奏以契合监管预期。

值得注意的是,比亚迪虽定价亲民,但每辆车仍有盈利,并未陷入恶意低价竞争;赛利斯更是坚持不降价,其旗舰车型至今仍需排队购买,不存在产能过剩问题。

渠道布局是赛利斯投入的核心方向之一,其商圈门店数量达到竞品的两三倍,且稀缺的商圈资源已成为重要竞争壁垒。

今年上半年,不少原BBA经销商直接更换logo转型为AITO门店,国内最大豪华车经销商终生集团更是战略加盟,一次性改造50家大型门店,并斥资数亿采购1000台M9,专供BBA车主保养时免费代步,渠道优势持续扩大。

长期增长逻辑:技术护城河与海外布局双轮驱动

中国汽车产业的长期竞争力,建立在坚实的技术积累与全球化布局之上。

赛利斯港股上市融资将主要用于两大方向:

一是强化魔方平台、超级增程等核心技术研发,巩固技术护城河;

二是加速海外扩张,计划2026年前在欧洲、中东设立100家体验中心,并与华为合作建设覆盖海外80%高速公路干线的超充网络。

华为的技术赋能为海外布局提供了重要支撑,其发布的全液冷兆瓦级充电方案,可实现300度电池重卡15分钟充电至90%。而赛利斯本身具备深厚的出海基础,小康集团时期产品已销往70多个国家和地区,累计销量达30万辆,目前在印尼、匈牙利、墨西哥的工厂年产能已提升至40万辆,为问界品牌海外落地奠定了产能基础。

技术层面,中国车企已形成差异化优势。赛利斯的一体化压铸技术实现30秒压一辆车,该技术需单款车型年销10万辆支撑,模具适配性强,将加剧行业马太效应。

在智能化领域,中国车企的自动泊车、极速性能等均处于全球领先水平,吉利的卫星研发、飞行汽车等布局,也让车企的科技属性持续增强。

市场估值与宏观环境:被低估的核心资产与慢牛逻辑

当前国内头部车企的市值仍处于低估状态。

比亚迪市值仅为特斯拉的十分之一,吉利、赛利斯与本田、通用相比存在明显估值差距,甚至低于印度马恒达、马鲁地铃木等企业,而中国车企的技术含量与产品竞争力已实现全面超越。

从宏观环境来看,2025年A股站稳4000点,虽历史上两次4000点以上停留时间较短,但当前市场与2007年、2015年存在本质区别。市场热情尚未全面点燃,散户存款大搬家尚未完成,且资金结构不同于以往的杠杆牛,全球央行明年大概率延续降息趋势,国内流动性保持宽松,为慢牛行情提供了基础。

10月CPI同比上涨0.2%,PPI环比年内首次转正,显示经济回暖迹象,但制造业投资回暖仍需时间。证监会副主席强调“提升资本市场内在稳定性,防止大起大落”,意味着市场将进入长期修整稳固阶段,具备可持续利润与现金流的企业将成为资金聚焦方向。

汽车行业作为实体经济的核心支柱,契合“坚持智能化、绿色化、融合化,保持制造业合理比重”的政策导向,将成为长牛中后期的坚实基础。

未来增长点:低碳化与跨界布局打开想象空间

中国汽车行业将经历三轮变革:电动化上半场已基本完成,智能化中场持续深化,低碳化下半场即将开启。

到2028年,反向充电、绿电交易、碳积分兑换等技术将实现突破,车企盈利渠道将进一步多元化。未来3-4年,新能源汽车保有量将再翻一番,行业仍将保持较高增速。

跨界布局为赛利斯等企业带来额外增长潜力。

赛利斯合作布局巨生智能,虽采取低调跟随策略,但与北航等机构的合作已稳步推进。

重庆作为国内机器人产业布局最早的地区,2025年机器人销售目标达800亿元,赛利斯依托本地产业优势,有望在汽车智能化向物理世界延伸的浪潮中抢占先机。

从估值来看,若赛利斯能维持M8、M9在40-60万高端市场的统治力,A股2500亿市值并不高估,对应100亿利润仅25倍PE,叠加其隐藏的股权价值,长期投资价值显著。随着海外渠道与技术优势的持续释放,中国车企不仅将在全球市场持续扩大份额,其估值也有望向国际头部企业靠拢。

当下汽车板块的股价回调,本质是短期市场情绪与长期产业价值的背离。

中国汽车产业的全球竞争力已不可逆,头部车企的战略投入正为未来增长奠定基础,对于理性投资者而言,当前的估值低谷或将成为布局良机。

暂无评论内容