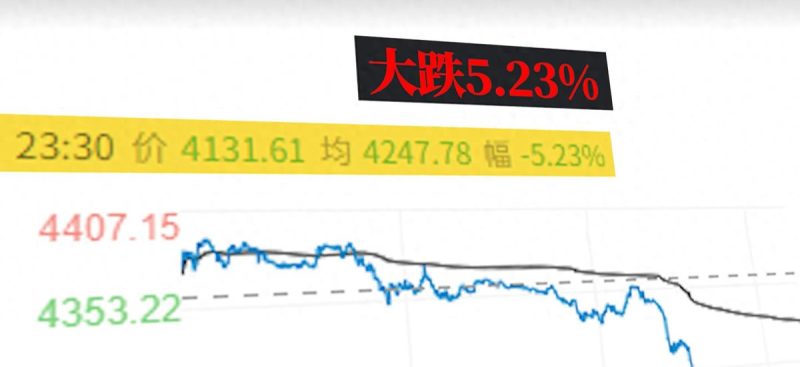

黄金单日大跌5%,背后原因究竟是什么?是冲突缓和,还是冲高回落?

近期黄金价格大幅回调,让不少投资者感到恐慌,认为这是市场开始“收割”的信号。

多数观点将下跌归因于冲突缓解,但这一解释难以自圆其说——若仅为避险情绪滑落,美股为何同步下跌?按常理,避险结束后股市应更具上涨动力。有一个被普遍忽视的信号,更能揭示这波黄金下跌的真相,看懂这一点便能明确黄金当前是否值得配置。

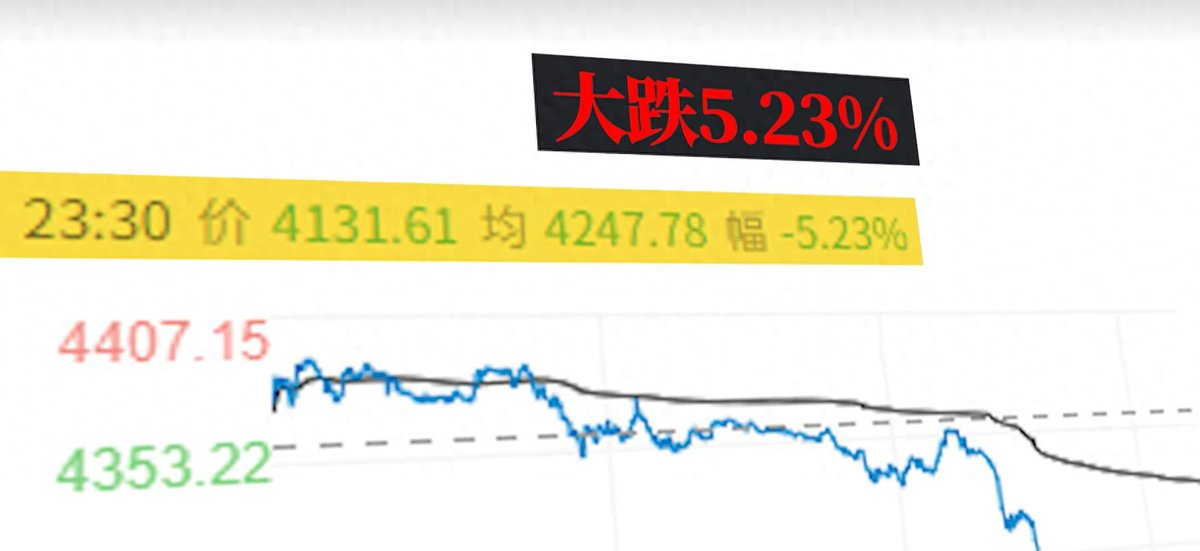

一切需从美联储说起。10月,美联储启用了一个近乎被遗忘的工具——常备回购便利(简称SRF)。该工具设立于2021年,核心功能是缓解市场流动性紧张,本质相当于银行的“紧急借钱热线”。

其运作逻辑与普通人抵押资产借款类似:银行资金短缺时,可通过SRF将债券或美债抵押给美联储获得短期资金,次日资金回笼后再赎回资产。这一操作期限仅为一天,属于短期流动性调节工具。

银行为何会急需单日资金?2019年曾爆发严重流动性危机,当时企业缴税与国债交割时间重叠,导致市场资金供需失衡,银行间借款利率剧烈飙升。16日回购市场的SOFR利率仅2.4%,17日便骤升至9%以上,引发金融市场混乱。

最终美联储不得不下场注入流动性,才平息这场风波。也正因此,SRF工具正式投入使用,其使用频率可直接反映市场流动性状况——只有当市场真正面临资金短缺时,银行才会频繁动用这一工具。

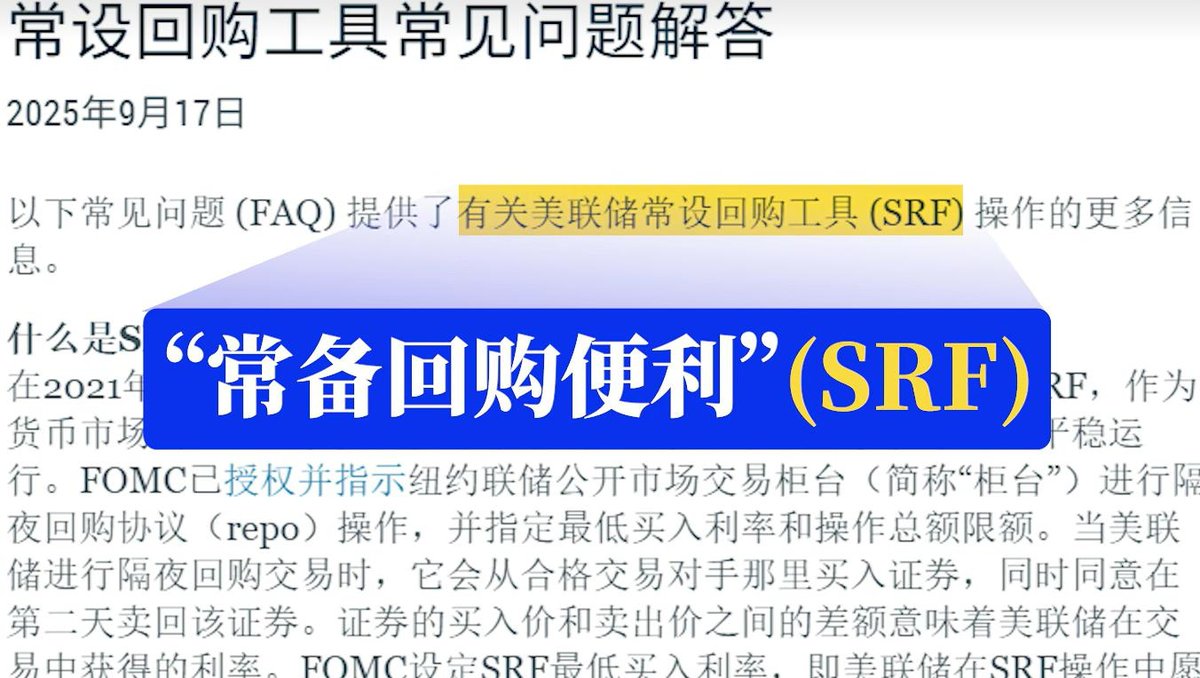

10月,沉寂近三年的SRF操作突然高频且大额出现,连续三天操作规模均超50亿美元,这是疫情后首次出现如此大规模的流动性紧缺。这一信号绝非偶然,如同健康人体血压连续上升,可能预示金融市场拐点将至。

SRF操作规模

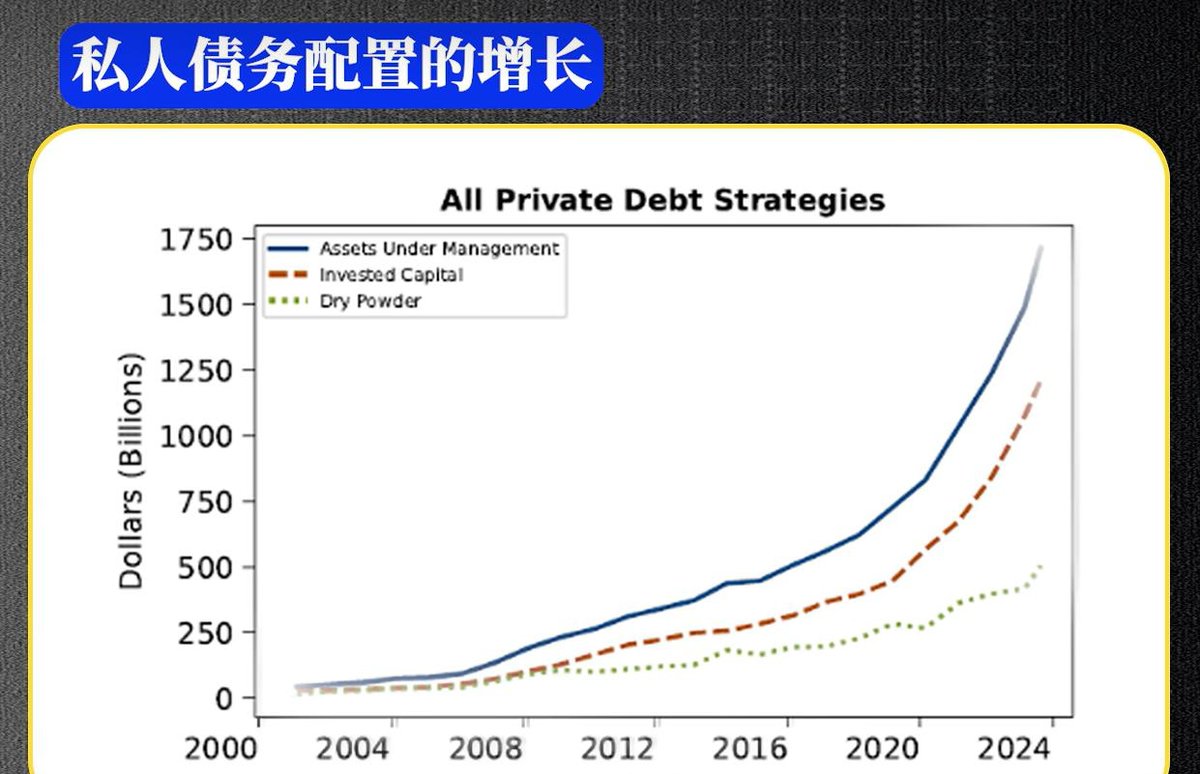

除SRF数据外,私人信贷市场也显露出风险端倪。前美联储顾问布斯发出警告,美国私人银行借贷规模已达1.7万亿美元,接近美国国债市场规模的1/10,增速迅猛但监管远少于传统金融机构。

近期美国两家企业First Brands与Tricolor连续倒闭,揭开私人债务危机的严重性。英国央行行长贝利已将该市场与2007年次贷危机相提并论,意味着企业层面的流动性预警已出现。

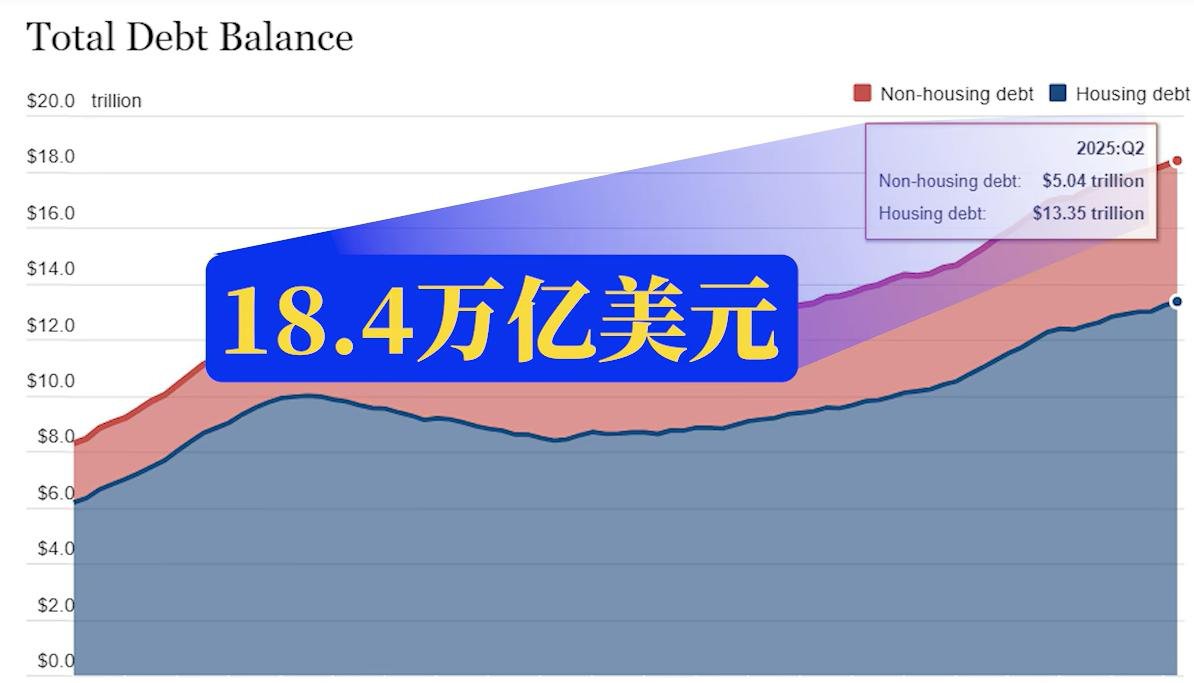

此外,美国家庭债务规模达18.4万亿美元,创历史新高,上一次峰值出现在2008年危机前夕。更关键的是,债务违约率持续攀升,信用卡拖欠率、汽车贷款拖欠率均超过疫情前水平,居民层面流动性同样紧张。

美国家庭债务规模

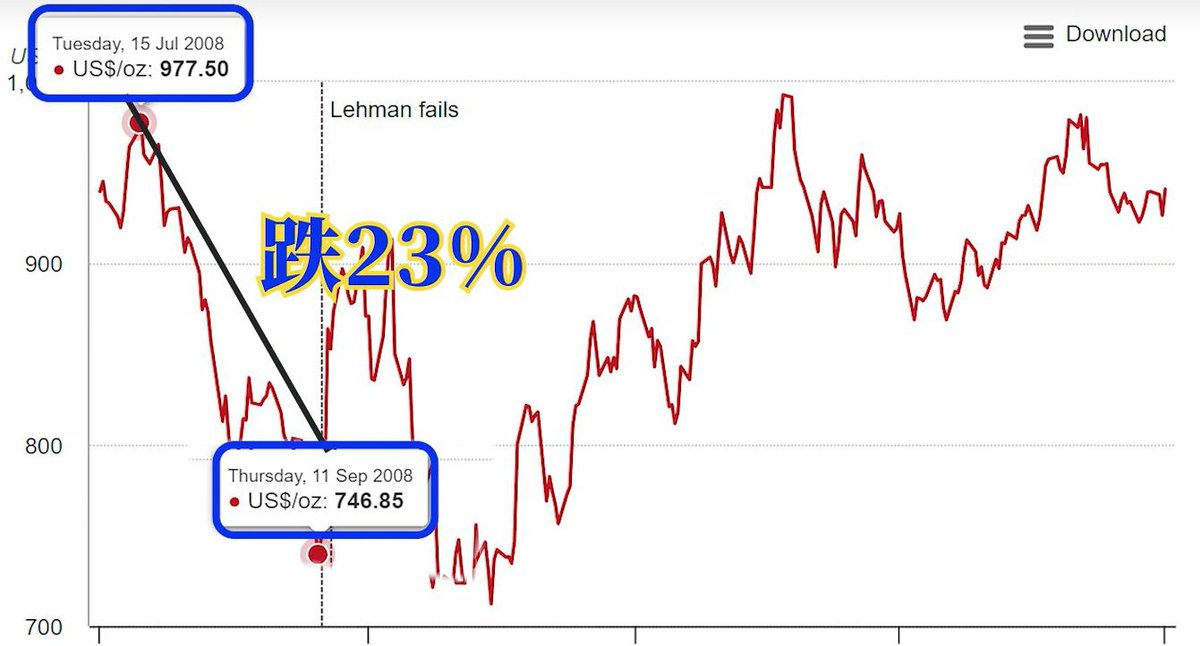

而黄金与市场流动性存在深度捆绑关系。回顾典型流动性危机时期,黄金均是跌幅最快的资产之一:2008年雷曼兄弟倒闭后,黄金短线暴跌23%;2020年疫情爆发初期,黄金一个月内暴跌12%。

流动性危机初期,市场与居民普遍缺钱,为缓解资金压力,不得不抛售手中流动性最强、价值最高的资产,黄金往往成为首选。但这类下跌持续时间通常较短,因为各国央行会迅速转向宽松政策,释放流动性以稳定市场。

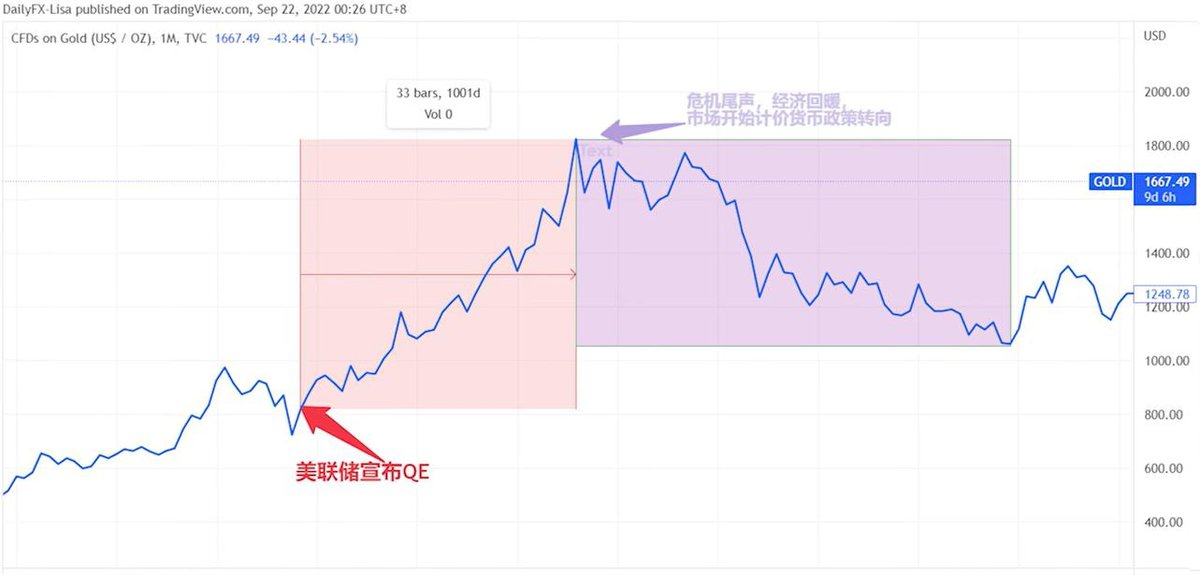

2008年美国开启量化宽松(QE)后,黄金从700美元/盎司涨至1900美元/盎司,涨幅接近2倍;2020年危机后四个月,黄金也创下历史新高。在现代金融体系中,黄金与货币供应量的关联远大于战争避险因素——市场缺钱时先跌,央行放水时先涨,因此本次黄金下跌大概率是流动性转向后的回调。

不少人存在疑问:美国正在降息,为何还会出现流动性紧张?实则美国过去几年一直执行量化紧缩政策,每月缩减市场流动性。去年巅峰时期,每月不续期债务达950亿美元,今年虽有所放缓,但紧缩政策仍在持续。

10月流动性出现转向信号,预计美国本月大概率会实施降息,后续货币政策将持续宽松。

关于黄金是否值得购买,需分投资周期来看:长期维度下,全球降息放水趋势明确,冲突未完全平息,去美元化进程仍在推进,大趋势未变,可趁回调优化持仓结构;短期来看,回调时长存在不确定性,中美博弈仍在持续,利好消息落地前可能延续波动。

近期黄金的大涨大跌给投资者带来重要启示。首先,不存在绝对安全的资产,任何被过度追捧的“安全标的”都可能滋生泡沫,面对市场波动,多元投资、分散持仓是更稳妥的选择。

从长期看,黄金作为资产组合的“安全底仓”无可厚非,但短期波动可能引发巨额亏损,需理性看待其风险属性。其次,流动性风险不容忽视,即便银行也可能因流动性危机陷入困境,家庭更应提前构建充足的流动资金池,避免因局部风险引发整体资产危机。

周期从不提前预警,只会在崩盘时给予重击。投资者需保持敬畏之心,在把握长期趋势的同时,做好短期风险防控。

暂无评论内容