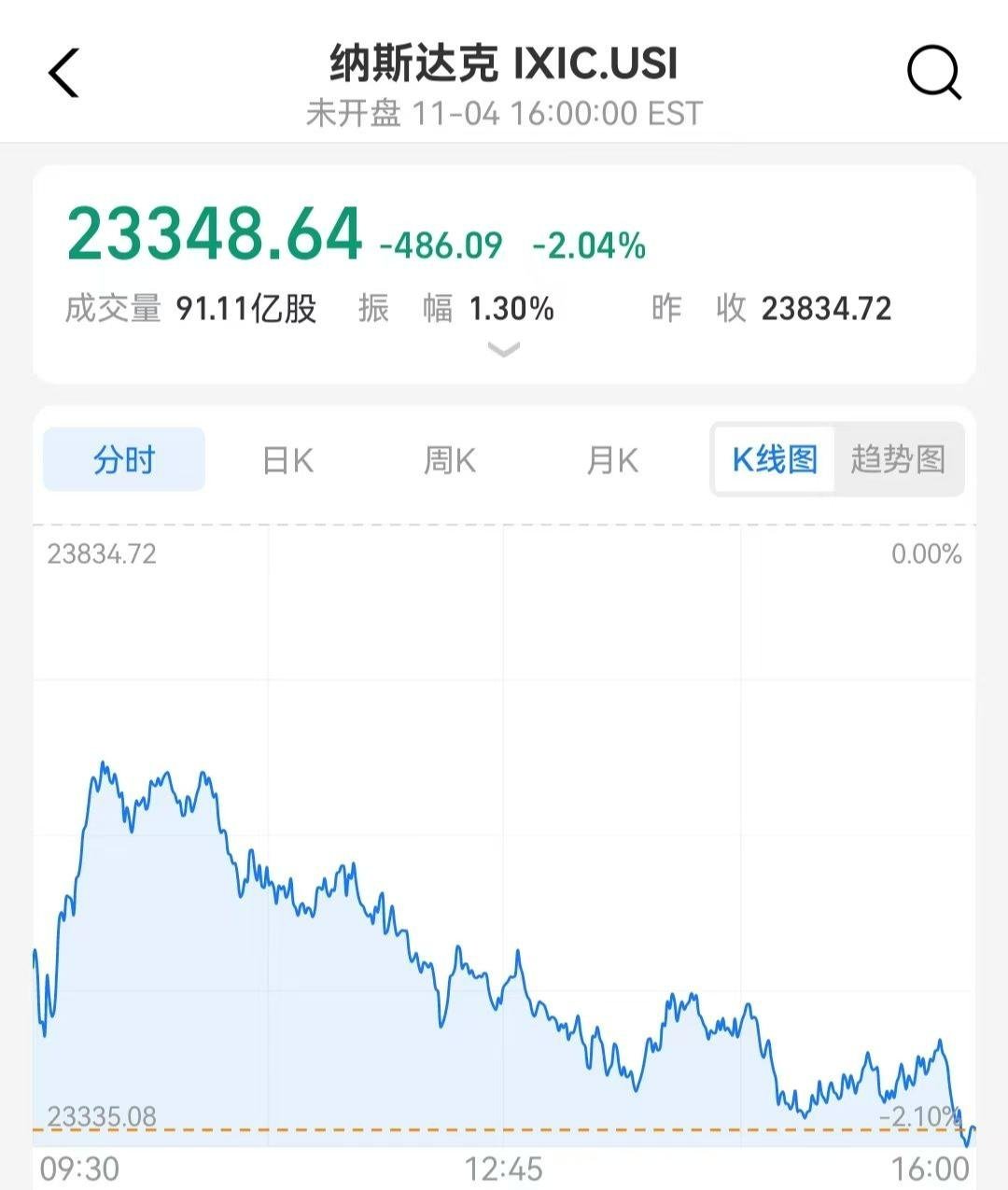

昨晚(11月4日)的美股市场,给全球投资者浇了一盆冷水。纳斯达克指数暴跌超过2%,以特斯拉、英伟达为首的“科技七巨头”集体熄火,总市值一夜之间蒸发约3.2万亿元人民币。这场突如其来的震荡,并非无迹可寻,它更像是一面镜子,映照出美股估值过高这一长期悬而未决的现实,以及全球金融生态中“一荣俱荣,一损俱损”的共生关系。

首先,这次调整可视为市场对美股“高处不胜寒”估值的一次强制性纠偏。 过去几年,尤其是在AI浪潮的席卷下,科技股估值被推升至历史高位,甚至出现了“K型分化”——即少数头部巨头撑起了大部分涨幅,而市场广度并未同步跟上。这种结构本身就非常脆弱,一旦市场风险偏好回落,或盈利预期无法及时兑现,高位筹码就容易松动,引发连锁式抛售。昨晚特斯拉大跌超5%、英伟达跌4%,正是市场对前期过热涨幅的快速“降温”。从这个角度看,这次下跌并非完全是坏事,它在一定程度上释放了累积的泡沫风险,为市场未来的健康运行腾出了空间。

其次,美元贬值压力正在间接施压美元计价的资产。 美元作为全球最主要的储备和交易货币,其币值波动直接影响全球资本流向。当前美国面临高债务压力与潜在降息预期的双重夹击,美元若趋势性走弱,虽短期内可能利好美国出口企业,但也会削弱美元资产的全球吸引力。以美元计价的美股,尤其是这些市值庞大的科技巨头,对全球流动性的依赖极强。一旦美元这台“全球资本抽水机”的功率发生变化,首当其冲的就是这些估值与流动性高度绑定的核心资产。

那么,美股是否就此一蹶不振?历史经验告诉我们,它依然具备相当的韧性。

美科技企业在全球的创新领先地位和盈利能力,仍是其股价最核心的支撑。有的机构也研判,由AI主线和流动性宽松驱动的科技股行情,仍有望延续至2026年上半年,但我们必须清醒地看到,支撑美股长牛的另一重要基石——低利率环境正在发生变化,美债压力山大,行政机构债务高企,使得长期利率易升难降;同时,美经济未来景气度也面临考验,基本面能否支撑当前的高估值,需要打一个问号。可以说,美股正站在一个新的十字路口,经历着来自流动性、基本面和估值体系的三重新考验。

最后,我想这场美股的波动再次印证了“金融共荣”的全球性现象。 在现代经济体系中,尤其是美元主导的格局下,全球主要经济体就像连在同一片水域的船只。美股这艘“航母”一旦大幅颠簸,全球市场很难独善其身——隔夜热门中概股普遍调整,纳斯达克中国金龙指数跌超2%就是明证。然而,危机中也孕育着机遇。当美元的“抽水效应”减弱,全球资本会重新寻找价值洼地和增长确定性更高的市场,这时,经济基本面稳健、估值处于低位、政策工具箱充足的经济体,将有望彰显其韧性。

例如,A股市场在当前全球资产比价中,就具备一定的估值优势和宏观缓冲垫,如果后续国内经济复苏势头得到进一步巩固,叠加海外流动性压力缓解,A股完全有可能在全球资产的再平衡中脱颖而出,迎来属于自己的表现时刻。

总之, 纳斯达克的大跌是一次必要的“压力测试”,它揭示了美股高估值的脆弱性,也反映了全球金融市场的深度捆绑,未来,咱们需更加关注企业盈利的真实兑现能力、美元周期的转向信号以及全球经济体的韧性比拼,潮水退去时,才知道谁在裸泳;而当更大的风暴来袭,最能抗压的船只,也必将引领下一段航程。

暂无评论内容